Ανασχηματισμός με πολιτικά μηνύματα: Ο Πρόεδρος Χριστοδουλίδης έθεσε τον πήχη ψηλά για τη νέα κυβέρνηση

Μηδενική πίστωση χρόνου και αυστηρό μήνυμα στους νέους Υπουργούς

Σύμφωνα με τα ευρήματα της Ελεγκτικής Υπηρεσίας από την παραχώρηση αυτοκινήτου για αποκλειστική χρήση προκύπτει συνολικό κόστος για τη Δημοκρατία ίσο με €38.928. Αυτό το ποσό θα πρέπει να ανακτηθεί, αφού προηγουμένως υπολογιστεί και αφαιρεθεί το μέρος που

αφορά υπηρεσιακές μετακινήσεις του κ. Χριστοδουλίδη.

Γίνεται αναφορά επίσης για καταβολή ποσού ύψους €18.176 μείον αποκοπές για φόρο εισοδήματος και μείωση απολαβών, έναντι 75 ημερών κανονικής άδειας. Σημειώνεται πως εφόσον δεν τηρήθηκαν οι προβλεπόμενες από τη νομοθεσία διαδικασίες, η Ελεγκτική θεωρεί ότι η δαπάνη που προέκυψε στερείται κανονικότητας και συνεπώς το ποσό των €18.176 (μείον οι αποκοπές, δηλαδή φόρος εισοδήματος και μείωση απολαβών €3.181) θα πρέπει να επιστραφεί στο κράτος.

Ανακοίνωση Ελεγκτικής Υπηρεσίας 7.12.2023:

— ΕΛΕΓΚΤΙΚΗ ΥΠΗΡΕΣΙΑ (AUDIT OFFICE OF CYPRUS) (@Audit_Office_Cy) December 7, 2023

Απολαβές και ωφελήματα κ. Νίκου Χριστοδουλίδη, ως Συμβούλου ή Γενικού Πρόξενου Α΄, Υπουργείο Εξωτερικών, κατά την περίοδο 14.4.2014 έως 28.2.2018 που εκτελούσε καθήκοντα Κυβερνητικού Εκπροσώπουhttps://t.co/1j2dGqpoiq

1. Εισαγωγή

(α) Στις 24.9.2023 η Υπηρεσία μας έλαβε καταγγελία με ισχυρισμούς σχετικά με τις απολαβές και ωφελήματα που λάμβανε ο Πρόεδρος της Δημοκρατίας (ΠτΔ) την περίοδο κατά την οποία εκτελούσε καθήκοντα Κυβερνητικού Εκπροσώπου. Η καταγγελία ήταν σε μας ανώνυμη αλλά μας διαβιβάστηκε μέσω ΜΜΕ, το οποίο μας ανάφερε ότι γνωρίζει την ταυτότητα του καταγγέλλοντος. Στις 25.9.2023 διαβιβάσαμε αυτούσια την καταγγελία στην Προεδρία της Δημοκρατίας και στο Υπουργείο Εξωτερικών και ζητήσαμε, για σκοπούς διερεύνησης, την υποβολή συγκεκριμένων στοιχείων/εγγράφων.

Το Υπουργείο Εξωτερικών μάς απάντησε στις 28.9.2023.

Η Προεδρία της Δημοκρατίας μάς απάντησε στις 17.10.2023. Στις 24.10.2023 ζητήσαμε διευκρινίσεις και πρόσθετα στοιχεία τα οποία μας στάλθηκαν με την επιστολή ημερ. 9.11.2023, η οποία λήφθηκε στην Υπηρεσία μας στις 15.11.2023. Στις 21.11.2023 ζητήσαμε πρόσθετες διευκρινίσεις και στοιχεία και στις 27.11.2023 διαβιβάσαμε στην Προεδρία προσχέδιο της παρούσας ανακοίνωσης για τυχόν σχόλια. Στις 4.12.2023 μας παραδόθηκαν από τον Προϊστάμενο Διοίκησης Προεδρίας δύο επιστολές, η πρώτη φέρουσα ημερομηνία 30.11.2023 και η δεύτερη 4.12.2023. Αμφότερες ήταν διαβαθμισμένες ως Εμπιστευτικές.

(β) Με βάση το Περί της Ασφάλειας Διαβαθμισμένων Πληροφοριών Διάταγμα του 2013 (ΚΔΠ 410/2013), ένα έγγραφο διαβαθμίζεται ως Εμπιστευτικό στις περιπτώσεις που η κοινολόγησή του σε μη εξουσιοδοτημένο φυσικό πρόσωπο, μπορεί να βλάψει τα ζωτικά συμφέροντα και τη σταθερότητα των θεσμών της Δημοκρατίας. Στον όρο «ζωτικά συμφέροντα και σταθερότητα των θεσμών της Δημοκρατίας» περιλαμβάνονται:

• η άμυνα και η ασφάλεια της Δημοκρατίας, τα δημόσια ήθη,

• η συνταγματική τάξη, η δημόσια τάξη, η δημόσια υγεία,

• η επιχειρησιακή ικανότητα των σωμάτων ασφάλειας των ενόπλων δυνάμεων και γενικά των αρχών της Δημοκρατίας,

• οι σχέσεις της Δημοκρατίας με άλλα κράτη,

• τα δικαιώματα και οι ελευθερίες τα οποία διασφαλίζονται από το Σύνταγμα της Δημοκρατίας, και

• η υπόληψη ή τα δικαιώματα οποιουδήποτε προσώπου ή προσώπων.

Επισημαίνουμε ότι στις δύο υπό αναφορά επιστολές της Διοίκησης Προεδρίας, και ιδίως σε αυτήν με ημερ. 4.12.2023, δεν περιλαμβάνονται οποιαδήποτε στοιχεία που θα μπορούσαν εύλογα να δικαιολογήσουν την απόφαση της Διοίκησης Προεδρίας να διαβαθμίσει τις δύο επιστολές, ιδίως λαμβάνοντας υπόψη την πρόνοια του Διατάγματος ότι, το επίπεδο διαβάθμισης θα πρέπει να είναι το χαμηλότερο που μπορεί να δοθεί. Ωστόσο, επειδή η αρμοδιότητα της διαβάθμισης πληροφορίας ανήκει στον εκδότη της διαβαθμισμένης πληροφορίας, η Υπηρεσία μας δεν θα δημοσιεύσει ως Παράρτημα τις δύο επιστολές και θα περιοριστεί να σχολιάσει σε γενικές γραμμές τους ισχυρισμούς που περιλαμβάνονται σε αυτές.

(γ) Η επιστολή της Διοίκησης Προεδρίας ημερ. 4.12.2023, καταγράφει, συνοπτικά τη θέση ότι:

• Η Ελεγκτική Υπηρεσία δεν έχει εξουσία έκφρασης ελεγκτικής γνώμης επί των ευρημάτων της σε κανονιστικά θέματα, εάν δεν λάβει προηγουμένως γνωμάτευση από τον Γενικό Εισαγγελέα της Δημοκρατίας,

• η παρούσα Ανακοίνωση συνιστά υπέρβαση εξουσίας επειδή τα συμπεράσματά της βασίστηκαν σε λανθασμένη νομική ερμηνεία που δόθηκε από την Ελεγκτική Υπηρεσία και όχι από την Νομική Υπηρεσία,

• η μη λήψη γνωμάτευσης από τον Γενικό Εισαγγελέα πιθανό να εκληφθεί ως σκόπιμη παραγνώριση συστατικών στοιχείων που πρέπει να χαρακτηρίζουν τη δράση της Ελεγκτικής Υπηρεσίας, και

• στην Ανακοίνωση ενδέχεται να υπάρχει παραβίαση προσωπικών δεδομένων και θα έπρεπε να είχε ζητηθεί η άποψη της Επιτρόπου Προστασίας Δεδομένων Προσωπικού Χαρακτήρα.

Οι πιο πάνω ισχυρισμοί απορρίπτονται από την Υπηρεσία μας για τους λόγους που εκτενώς παρατίθενται στις παραγράφους 2 και 6 πιο κάτω.

2. Θεσμικό πλαίσιο αρμοδιοτήτων Γενικού Ελεγκτή

(α) Ο παρών έλεγχος συμμόρφωσης διενεργήθηκε στο πλαίσιο των συνταγματικών αρμοδιοτήτων του Γενικού Ελεγκτή της Δημοκρατίας και των προνοιών του περί της Δημοσιονομικής Ευθύνης και του Δημοσιονομικού Πλαισίου Νόμου (Ν.20(I)/2014) και αποσκοπούσε στο να διαπιστώσει την κανονικότητα των δαπανών που αφορούσαν στο συγκεκριμένο θέμα, εάν δηλαδή διενεργήθηκαν σύμφωνα με το καθορισμένο νομικό πλαίσιο. Λόγω της σχετικά μικρής έκτασης του ελέγχου, η έκθεση δημοσιοποιείται υπό μορφή Ανακοίνωσης.

(β) Το άρθρο 116 του Συντάγματος της Δημοκρατίας ορίζει ότι ο Γενικός Ελεγκτής, βοηθούμενος από τον Βοηθό Γενικού Ελεγκτή, ελέγχει εν ονόματι της Δημοκρατίας όλες τις εισπράξεις και πληρωμές της Δημοκρατίας. Επίσης, σύμφωνα με το άρθρο 81 (2) του Ν.20(Ι)/2014, ο Γενικός Ελεγκτής διεξάγει τον έλεγχο των τελικών λογαριασμών της Δημοκρατίας και των οικονομικών καταστάσεων, στη βάση διεθνώς αναγνωρισμένων προτύπων ελέγχου που ο ίδιος ήθελε καθορίσει.

Όπως ρητά αναφέρεται στις Ελεγκτικές Οδηγίες που έχουν εκδοθεί από τον Γενικό Ελεγκτή, όλοι οι έλεγχοι της Ελεγκτικής Υπηρεσίας, δηλαδή οικονομικοί, κανονιστικοί και διαχειριστικοί, διεξάγονται σύμφωνα με το Πλαίσιο Επαγγελματικών Διακηρύξεων που εκδίδει ο INTOSAI, που αποτελεί μέρος του κοινοτικού κεκτημένου.

Το Παγκόσμιο Συνέδριο του INTOSAI εξέδωσε, το 1977, τη «Διακήρυξη της Λίμα σχετικά με τις κατευθυντήριες γραμμές για τις αρχές ελέγχου», η οποία περιλαμβάνει αναφορές στον σκοπό και τα είδη ελέγχου που διενεργούνται από τα Ανώτατα Ελεγκτικά Ιδρύματα (ΑΕΙ), στην ανεξαρτησία των Ιδρυμάτων και τη σχέση τους με τη Βουλή των Αντιπροσώπων, την κυβέρνηση και τη διοίκηση, στις εξουσίες τους και στη μεθοδολογία που ακολουθούν. Αυτούσια η Διακήρυξη καταγράφεται στο πλέον θεμελιώδες Πρότυπο INTOSAI – P1, που αποτελεί τη «Magna Carta» στην άσκηση εξωτερικού ελέγχου των κυβερνήσεων, αφού θέτει τα θεμέλια του δημόσιου ελέγχου. Στο Πρότυπο αυτό ρητά εξηγείται ότι, ο παραδοσιακός ρόλος των ΑΕΙ είναι ο έλεγχος της νομιμότητας και κανονικότητας της χρηματοοικονομικής και λογιστικής διαχείρισης.

Όπως θεμελιώνεται σε γνωμάτευση ημερ. 28.10.1963 του πρώτου Γενικού Εισαγγελέα της Δημοκρατίας Κρίτωνα Τορναρίτη, αναπόσπαστο μέρος του προβλεπόμενου στο Σύνταγμα ελέγχου που διεξάγει η Ελεγκτική Υπηρεσία, αποτελεί η νομιμότητα και κανονικότητα των συναλλαγών. Όπως επισημαίνεται, ο έλεγχος της Ελεγκτικής Υπηρεσίας δεν περιορίζεται απλώς και μόνο στην πιστοποίηση της ύπαρξης φαινομενικά κανονικών υποστηρικτικών στοιχείων, σε σχέση με τα ποσά που εμφανίζονται στις οικονομικές καταστάσεις της Δημοκρατίας, αλλά θα πρέπει να καλύπτει περαιτέρω, τη νομιμότητα και κανονικότητα των συναλλαγών. Στη γνωμάτευση γίνεται επίκληση και σχετικής απόφασης Βρετανικού Δικαστηρίου, ως πιο κάτω:

«With regard to the duties of an auditor Lord Russell Chief Justice observed in Thomas v. Devonport Corporation (1900) 1 Q.B. at p.21 as follows:

“I do not subscribe to the doctrine that his sole duty is to see whether there are vouchers, apparently formal and regular, justifying each of the items in respect of which the authority seeks to get credit upon the accounts put before the auditors for audit. I think that is an incomplete and imperfect view of the duties of the auditors. I think an auditor is not only entitled, but justified and bound to go further than that, and by fair and reasonable examination of the vouchers to see that there are not amongst the payments so made payments which are not authorized by the duty of the authority, or contrary to the duty of the authority, or in any other way illegal or improper. If he discovers that any such improper or illegal payments appear to have been made, his duty will certainly be to make it public by report to the authority itself, and the burgesses who create that authority”».

Σε ελεύθερη μετάφραση:

«Δεν συμφωνώ με τη θεωρία ότι το μοναδικό του καθήκον (του ελεγκτή) είναι να ελέγχει εάν υπάρχουν τιμολόγια, προφανώς πραγματικά και κανονικά, που δικαιολογούν κάθε ένα από τα στοιχεία ως προς τα οποία η αρμόδια αρχή ζητά πιστοποίηση επί των λογαριασμών που έχει υποβάλει για έλεγχο στους ελεγκτές. Νομίζω ότι αυτή είναι μια ανεπαρκής και ατελής αντίληψη των καθηκόντων των ελεγκτών. Νομίζω ότι ένας ελεγκτής, όχι μόνο έχει δικαίωμα, αλλά και αιτιολογείται και είναι υποχρεωμένος να προχωρήσει πέραν από αυτό, και με μια δίκαιη και λογική εξέταση των τιμολογίων, να διαπιστώσει ότι, μεταξύ των πληρωμών που έγιναν, δεν υπάρχουν πληρωμές που δεν εξουσιοδοτούνται στη βάση των καθηκόντων της αρμόδιας αρχής, ή που συγκρούονται με τα καθήκοντα της αρμόδιας αρχής, ή που με οποιοδήποτε άλλο τρόπο είναι παράνομες ή εσφαλμένες. Αν διαπιστώσει ότι έχουν γίνει τέτοιες εσφαλμένες ή παράνομες πληρωμές, το καθήκον του θα είναι σίγουρα να δημοσιοποιήσει τούτο με αναφορά στην ίδια την αρμόδια αρχή και στους πολίτες που δίνουν υπόσταση σε αυτήν την αρχή.»

(γ) Το Πρότυπο ISSAI 400 ορίζει τον έλεγχο συμμόρφωσης (ή κανονιστικό έλεγχο) ως μια ανεξάρτητη εκτίμηση του κατά πόσο ένα δεδομένο θέμα είναι σύμφωνο με τις αρχές που έχουν οριστεί ως κριτήρια ελέγχου. Οι έλεγχοι αυτοί αποσκοπούν στην αξιολόγηση του κατά πόσο οι ενέργειες του ελεγχόμενου φορέα συνάδουν με τις αρχές ή κανόνες που τον διέπουν. Οι αρχές και κανόνες αυτοί μπορεί να αφορούν στη συμμόρφωση με διατάξεις των σχετικών Νόμων, Κανονισμών ή συμφωνιών ή με τις γενικές αρχές χρηστής χρηματοοικονομικής διαχείρισης και συμπεριφοράς δημοσίων αξιωματούχων.

(δ) Με βάση δε τη νομολογία (ΠΑΝΑΓΗ ΠΕΡΔΙΚΟΥ ν. ΚΥΠΡΙΑΚΗΣ ΔΗΜΟΚΡΑΤΙΑΣ ΜΕΣΩ ΕΠΙΤΡΟΠΗΣ ΕΚΠΑΙΔΕΥΤΙΚΗΣ ΥΠΗΡΕΣΙΑΣ, Αναθεωρητική Έφεση Αρ. 181/10, ημερ. 29.1.2016), η εφαρμογή του Νόμου από τη διοίκηση (στην περίπτωσή μας από την Ελεγκτική Υπηρεσία), προϋποθέτει, όπου χρειάζεται, την ερμηνεία του Νόμου. Όπως αναφέρεται στο σύγγραμμα «Η αιτιολογία των Διοικητικών Πράξεων και ο Ακυρωτικός Δικαστικός Έλεγχος», Μ. Πικραμένος, Εκδόσεις Σάκκουλα, 2012, σελ. 7: «Οι κανόνες δικαίου χρήζουν συνήθως ερμηνείας, οπότε το εκάστοτε αρμόδιο όργανο οφείλει πολλές φορές να ερμηνεύει το ισχύον νομικό καθεστώς προκειμένου να θεμελιώσει το διατακτικό της διοικητικής πράξης.»

Στο πλαίσιο ενός ελέγχου, η Ελεγκτική Υπηρεσία έχει την ευχέρεια, και όχι την υποχρέωση, να αναζητήσει νομική συμβουλή, αν για την ερμηνεία ενός νομικού κειμένου παραμένουν, κατά την κρίση της, αμφιβολίες, τέτοιες που να δημιουργούν τον κίνδυνο για την ίδια, να εκφράσει γνώμη επί οποιουδήποτε θέματος που θα αποδειχθεί ουσιωδώς εσφαλμένη. Την απόφαση συνεπώς αν θα υπάρχει λόγος να αναζητηθεί νομική συμβουλή, ή άλλου είδους πραγματογνωμοσύνη, τη λαμβάνει η ίδια η Ελεγκτική Υπηρεσία. Σε περίπτωση δε που η ίδια αποφασίσει ότι θα ληφθεί νομική συμβουλή από τον Γενικό Εισαγγελέα της Δημοκρατίας, τότε τούτο γίνεται στη βάση των σχετικών Προτύπων.

Το Πρότυπο ISSAI 100 (Fundamental Principles of Public-Sector Auditing) προβλέπει τα ακόλουθα:

“Where relevant or necessary, and in line with the SAI’s mandate and the applicable legislation, the auditor may use the work of internal auditors, other auditors or experts. The auditor’s procedures should provide a sufficient basis for using the work of others, and in all cases the auditor should obtain evidence of other auditors’ or experts’ competence and independence and the quality of the work performed. However, the SAI has sole responsibility for any audit opinion or report it might produce on the subject matter; that responsibility is not reduced by its use of work done by other parties.”

Σχετικό είναι και το Πρότυπο ISSAI 2620, στο οποίο επίσης ρητά καταγράφεται ότι τέτοιος εμπειρογνώμονας (expert) μπορεί να είναι το πρόσωπο που θα κληθεί να παράσχει συμβουλή για θέματα ερμηνείας Νόμων, Κανονισμών ή συμβάσεων.

Από τα πιο πάνω είναι σαφές ότι, ακόμη και στην περίπτωση λήψης γνωμάτευσης ή άλλης επιστημονικής συμβουλής, η αποκλειστική ευθύνη για την ορθότητα των ευρημάτων και συστάσεών της παραμένει στην Ελεγκτική Υπηρεσία η οποία, κατά την άσκηση της κρίσης της, αποφασίζει τον τρόπο με τον οποίο θα λάβει υπόψη όλα τα ενώπιον της στοιχεία.

(ε) Σημειώνουμε ότι οι δύο αμέσως προηγούμενοι Γενικοί Εισαγγελείς, με γνωματεύσεις τους, είχαν εξηγήσει με σαφήνεια ότι «η οποιαδήποτε κρίση του Γενικού Ελεγκτή, κατά την άσκηση των καθηκόντων του δυνάμει του Συντάγματος και/ή οποιουδήποτε Νόμου, είναι εκτός του ελέγχου της Νομικής Υπηρεσίας και/ή του οποιουδήποτε Υπουργείου.»

3. Σχετικές διοικητικές πράξεις και πρόνοιες νομοθεσίας

(α) Στις 26.11.2013 η Επιτροπή Δημόσιας Υπηρεσίας (ΕΔΥ) αποφάσισε την απόσπαση του κ. Νίκου Χριστοδουλίδη, Συμβούλου ή Γενικού Πρόξενου Α΄, Υπουργείο Εξωτερικών, στην Προεδρία από 1.10.2013 μέχρι 30.09.2016 για εκτέλεση Ειδικών Καθηκόντων. Του ανατέθηκαν καθήκοντα Διευθυντή του Διπλωματικού Γραφείου του Προέδρου της Δημοκρατίας.

Στην Επίσημη Εφημερίδα της Δημοκρατίας ημερ. 13.12.2013 περιλήφθηκε η εξής αναφορά:

«Ο κ. Νίκος Χριστοδουλίδης, μόνιμος Σύμβουλος ή Γενικός Πρόξενος Α', Εξωτερικές Υπηρεσίες, αποσπάται στην Προεδρία και Προεδρικό Μέγαρο, για εκτέλεση ειδικών καθηκόντων, δυνάμει του άρθρου 47(1)(ε) των περί Δημόσιας Υπηρεσίας Νόμων του 1990 έως 2013, από την 1η Οκτωβρίου 2013 μέχρι τις 30 Σεπτεμβρίου 2016.»

(β) Το υπό αναφορά άρθρο 47 του περί Δημοσίας Υπηρεσίας Νόμου προβλέπει τα ακόλουθα:

«47.-(1)Απόσπαση υπαλλήλoυ μπoρεί vα απoφασιστεί σε oπoιαδήπoτε από τις ακόλoυθες περιπτώσεις-

(α) Για κατάληψη κεvής θέσης, ύστερα από επιλoγή, δυvάμει τoυ άρθρoυ 30

(β) όταv απoφασίζεται η υπεράριθμη πρoαγωγή εvός υπαλλήλoυ δυvάμει τoυ άρθρoυ 43

(γ) όταv υπάρχει κεvή θέση ή υπηρεσιακή ανάγκη …

(δ) όταv απαιτείται η εκτέλεση καθηκόvτωv για ικαvoπoίηση υπηρεσιακώv αvαγκώv σε Υπoυργείo, Τμήμα, Κλάδo ή Υπηρεσία

(ε) σε ειδικές περιπτώσεις όταv απαιτείται η εκτέλεση ειδικώv καθηκόvτωv και αρμoδιoτήτωv σε Υπoυργείo, Τμήμα, Κλάδo ή Υπηρεσία·

(στ) για εκτέλεση ειδικών καθηκόντων σε διπλωματική ή άλλη αποστολή της Δημοκρατίας στο εξωτερικό ή σε υπηρεσία ή οργανισμό της Ευρωπαϊκής Ένωσης ή σε υπηρεσία χώρας κράτους-μέλους της Ευρωπαϊκής ΄Ενωσης ή σε διεθνή οργανισμό.

(2) Με εξαίρεση τηv περίπτωση της παραγράφoυ (α) τoυ εδαφίoυ (1), o υπάλληλoς πoυ απoσπάται εξακoλoυθεί vα κατέχει oργαvικά τη θέση από τηv oπoία απoσπάται, υπάγεται όμως στov ιεραρχικό διoικητικό έλεγχo τoυ Πρoϊστάμεvoυ τoυ Τμήματoς στo oπoίo απoσπάται.

…..

(6) Οι αποσπάσεις δυνάμει των παραγράφων (γ), (δ), (ε) και (στ) του εδαφίου (1) δύναται να έχουν διάρκεια μέχρι τρία (3) χρόνια και δύναται να ανανεώνονται:

(7) Οι απoσπάσεις δημoσιεύovται στηv επίσημη εφημερίδα της Δημoκρατίας.»

(γ) Στον Κανονισμό 10 των περί Δημοσίας Υπηρεσίας (Απολαβές, Επιδόματα και άλλα Οικονομικά Ωφελήματα των Δημόσιων Υπαλλήλων) Κανονισμών (ΚΔΠ 175/1995), προβλέπονται τα ακόλουθα:

«10. Εκτός από τις περιπτώσεις απόσπασης σε κενή θέση σύμφωνα με τις σχετικές διατάξεις των περί Δημόσιας Υπηρεσίας Νόμων του 1990 έως 1994 για τις οποίες γίνεται πρόνοια στην παρ. (1) του Καν. 9 πιο πάνω, υπάλληλος που αποσπάται για εκτέλεση καθηκόντων και αρμοδιοτήτων σύμφωνα με τις παρ. (δ) και (ε) του εδαφίου (1) του άρθρου 47 των περί Δημόσιας Υπηρεσίας Νόμων του 1990 έως 1994, συνεχίζει να παίρνει τη μισθοδοσία της θέσης του:

Νοείται ότι ο Υπουργός Οικονομικών μπορεί, σε ειδικές περιπτώσεις και με βάση κριτήρια που θα καθορίσει το Υπουργικό Συμβούλιο, να εγκρίνει την καταβολή ειδικού επιδόματος ή ειδικής μισθοδοσίας για τα καθήκοντα αυτά.»

(δ) Με βάση την Απόφαση αρ. 76.776 του Υπουργικού Συμβουλίου ημερ. 9.4.2014, ο (τέως) Πρόεδρος της Δημοκρατίας ενημέρωσε τα μέλη του σώματος ότι, στο παρόν στάδιο, δεν προτίθεται να διορίσει νέο Κυβερνητικό Εκπρόσωπο μετά την παραίτηση του κ. Χρήστου Στυλιανίδη στις 13.4.2014, και θα αναθέσει από 14.4.2014 τα καθήκοντα του Κυβερνητικού Εκπροσώπου στον κ. Χριστοδουλίδη, πρόσθετα από τα υφιστάμενα καθήκοντα του Διευθυντή του Διπλωματικού του Γραφείου. Μετά την εν λόγω ενημέρωση, το Υπουργικό Συμβούλιο αποφάσισε όπως, για το χρονικό διάστημα εκτέλεσης των παράλληλων καθηκόντων:

(i) εγκρίνει την παραχώρηση μισθοδοσίας ίσης με τη διαφορά του υφιστάμενου ακαθάριστου μισθού του κ. Χριστοδουλίδη και του ακαθάριστου μισθού που λαμβάνει ο Κυβερνητικός Εκπρόσωπος,

(ii) εγκρίνει την παραχώρηση όλων των υπόλοιπων ωφελημάτων που δικαιούται ο Κυβερνητικός Εκπρόσωπος, και

(iii) εξουσιοδοτήσει τον Υπουργό Οικονομικών να προβεί σε όλες τις απαραίτητες ενέργειες για υλοποίηση της πιο πάνω Απόφασης.

Σύμφωνα με άρθρο 57.4 του Συντάγματος που αφορά τις Αποφάσεις του Υπουργικού Συμβουλίου:

«Εάν η απόφασις είναι εκτελεστή και τα δικαιώματα αρνησικυρίας ή αναπομπής δεν ησκήθησαν συμφώνως ταις διατάξεσι της δευτέρας ή της τρίτης παραγράφου του παρόντος άρθρου, ο Πρόεδρος και ο Αντιπρόεδρος της Δημοκρατίας εκδίδουσι παραχρήμα διά δημοσιεύσεως εν τη επισήμω εφημερίδι της Δημοκρατίας την απόφασιν, πλην εάν το Υπουργικόν Συμβούλιον ορίσει άλλως διά της αποφάσεως αυτού.»

Η Απόφαση του Προέδρου της Δημοκρατίας και του Υπουργικού Συμβουλίου δεν δημοσιεύτηκαν στην Επίσημη Εφημερίδα της Δημοκρατίας.

Στην προκειμένη περίπτωση το Υπουργικό Συμβούλιο δεν αποφάσισε τη μη δημοσίευση της Απόφασής του συνεπώς, η μη δημοσίευση της Απόφασης, συνιστά παραβίαση του εν λόγω άρθρου του Συντάγματος.

Ζητήσαμε από την Προεδρία της Δημοκρατίας να μας διαβιβάσει οποιαδήποτε επιστολή ή έγγραφο αυτής της ανάθεσης, το οποίο να είχε δοθεί στον κ. Χριστοδουλίδη. Η Προεδρία δεν επανήλθε επί του θέματος.

Ως προς το θέμα αυτό, σημειώνουμε παρεμπιπτόντως το νομικό κενό που υπήρξε. Τον Μάρτιο του 2013 δημοσιεύτηκε στην Επίσημη Εφημερίδα της Δημοκρατίας ο διορισμός του κ. Χρήστου Στυλιανίδη ως Κυβερνητικού Εκπροσώπου από 1.3.2013. Η επόμενη αναφορά που εντοπίσαμε στην Επίσημη Εφημερίδα για το θέμα αυτό είναι τον Μάρτιο του 2018, όταν δημοσιεύτηκε ο διορισμός του κ. Πρόδρομου Προδρόμου ως Κυβερνητικού Εκπροσώπου από 1.3.2018. Δεν έχουμε εντοπίσει κάποια αναφορά στην Επίσημη Εφημερίδα σχετικά με την παραίτηση του κ. Στυλιανίδη.

(ε) Στις 14.4.2014 ανακοινώθηκε μέσω του Γραφείου Τύπου και Πληροφοριών ότι «ο Πρόεδρος της Δημοκρατίας μετά την παραίτηση του Χρήστου Στυλιανίδη από τη θέση του Κυβερνητικού Εκπροσώπου, αποφάσισε όπως, στην παρούσα φάση, αναθέσει την εκτέλεση των καθηκόντων του Κυβερνητικού Εκπροσώπου στον Διευθυντή του Διπλωματικού του Γραφείου κ. Νίκο Χριστοδουλίδη. Ο κ. Χριστοδουλίδης θα συνεχίσει να ασκεί παράλληλα και τα καθήκοντα του Διευθυντή του Διπλωματικού Γραφείου του Προέδρου της Δημοκρατίας».

Όπως αναφέρεται πιο πάνω, πέραν της ανακοίνωσης αυτής, δεν υπήρξε επίσημος διορισμός, ούτε και δημοσίευση στην Επίσημη Εφημερίδα της Δημοκρατίας της ανάθεσης καθηκόντων Κυβερνητικού Εκπροσώπου στον κ. Χριστοδουλίδη. Άλλωστε, όπως εξηγούμε στις αμέσως επόμενες παραγράφους (στ) και (ζ), δεν θα μπορούσε να υπάρξει τέτοιος επίσημος διορισμός, αφού η θέση του Κυβερνητικού Εκπροσώπου είναι ασυμβίβαστη με τη θέση του δημόσιου υπαλλήλου.

(στ) Με βάση τον περί του Πρωτοκόλλου της Κυπριακής Δημοκρατίας (Εσωτερική Εθιμοταξία) Νόμο (Ν.59(I)/1996), ο Κυβερνητικός Εκπρόσωπος προηγείται στο πρωτόκολλο του Υφυπουργού παρά τω Προέδρω. Επίσης, στον κρατικό Προϋπολογισμό, στο Κεφάλαιο «Προεδρία και Προεδρικό Μέγαρο» - «Αξιωματούχοι της Δημοκρατίας», η θέση του Κυβερνητικού Εκπροσώπου είναι αμέσως κάτω από τον Πρόεδρο της Δημοκρατίας.

Η άκρως πολιτική φύση της θέσης του Κυβερνητικού Εκπροσώπου προκύπτει και από το γεγονός ότι, με βάση πρόνοια στον κρατικό Προϋπολογισμό, ο Κυβερνητικός Εκπρόσωπος έχει εξουσία πρόσληψης Συμβούλων/Συνεργατών κάτω από το Άρθρο «Πολιτικοί Διορισμοί».

Επίσης, στον περί Συντάξεων (Ορισμένοι Αξιωματούχοι της Δημοκρατίας) Νόμο (Ν.49/1980), η θέση του Κυβερνητικού Εκπροσώπου περιλαμβάνεται, για σκοπούς συνταξιοδοτικών ωφελημάτων, στον ορισμό του Υπουργού.

(ζ) Είναι καλά γνωστό ότι δεν μπορεί να υπάρχει κατοχή πολιτικής θέσης από δημόσιο υπάλληλο, λόγω του σαφούς διαχωρισμού και της σαφούς διάκρισης της πολιτικής εξουσίας από τη διοικητική λειτουργία του κράτους. Στην Απόφαση ημερ. 7.11.2011 της Πλήρους Ολομέλειας του Ανωτάτου Δικαστηρίου στην υπόθεση Πρόεδρος της Δημοκρατίας ν. Βουλής των Αντιπροσώπων (Αρ. 3) (2011) 3 ΑΑΔ 777, Αναφορά Αρ. 5/2010 και 6/2010, αποφασίστηκαν, μεταξύ άλλων, τα ακόλουθα:

«Η διάκριση αυτή έχει μακρά παράδοση στη νομολογία. Ήδη στη Frangoulides (No. 2) v. The Republic (1966) 3 C.L.R. 676, υπήρξε συνειδητή αντίληψη που υπερέβαινε τις ρητές πρόνοιες του επίδικου Άρθρου 59.2 του Συντάγματος για το ασυμβίβαστο του αξιώματος του Υπουργού με θέση στη δημόσια υπηρεσία. Όπως υπέδειξε ο Δικαστής Βασιλειάδης, δίδοντας την απόφαση της Πλήρους Ολομέλειας (σελ. 684):

“The practical reasons of such incompatibility between the two public offices in question, are obvious. The one is an office of a political nature; the other is the office of a specially qualified and well experienced permanent officer in the public service. The very structure of the Public Service Commission in our Constitution (Articles 122-125 inclusive) is to keep the two apart, and independent of each other.”

Η διάκριση επαναβεβαιώθηκε από την Πλήρη Ολομέλεια στην υπόθεση Ρ.Ι.Κ. κ.ά. ν. Καραγιώργη κ.ά. (1991) 3 Α.Α.Δ. 159. Ο Δικαστής Πικής, δίδοντας την απόφαση της πλειοψηφίας (Δικαστές Πικής, Μαλαχτός, Παπαδόπουλος, Χατζητσαγγάρης και Νικήτας), υπέδειξε ότι (σελ. 179-181):

“Το Κυπριακό Σύνταγμα κάμνει διάκριση μεταξύ της πολιτικής εξουσίας και της διοικητικής λειτουργίας. Απαγορεύει την ανάμιξη της πολιτικής εξουσίας στη διοικητική λειτουργία του κράτους. Η διάκριση αυτή αναγνωρίστηκε από την Ολομέλεια του Ανωτάτου Δικαστηρίου στην υπόθεση Frangoulides (No. 2) v. The Republic (1966) 3 C.L.R. 676. Σκοπός είναι, όπως υποδεικνύεται στην απόφαση του Δικαστηρίου, η τήρηση της διοικητικής λειτουργίας μακριά από την πολιτική επιρροή.”»

(η) Στις 28.9.2016 η ΕΔΥ αποφάσισε την ανανέωση της απόσπασης του κ. Χριστοδουλίδη στην Προεδρία μέχρι τις 28.2.2018.

Στην Επίσημη Εφημερίδα της Δημοκρατίας ημερ. 14.10.2016 περιλήφθηκε η εξής αναφορά:

«Η απόσπαση του κ. Νίκου Χριστοδουλίδη, μόνιμου Σύμβουλου ή Γενικού Πρόξενου Α΄, Εξωτερικές Υπηρεσίες, για εκτέλεση ειδικών καθηκόντων στην Προεδρία και Προεδρικό Μέγαρο, δυνάμει του άρθρου 47(1)(ε) των περί Δημόσιας Υπηρεσίας Νόμων του 1990 έως 2015, ανανεώνεται μέχρι τις 28 Φεβρουαρίου 2018.»

(θ) Στις 27.2.2018 η ΕΔΥ έκανε δεκτή την αφυπηρέτηση του κ. Χριστοδουλίδη από 1.3.2018, ημερομηνία κατά την οποία διορίστηκε Υπουργός Εξωτερικών.

Στην Επίσημη Εφημερίδα της Δημοκρατίας ημερ. 9.3.2018 περιλήφθηκε η εξής αναφορά:

«Ο κ. Νίκος Χριστοδουλίδης, μόνιμος Σύμβουλος ή Γενικός Πρόξενος Α΄, Εξωτερικές Υπηρεσίες, αφυπηρέτησε από τη δημόσια υπηρεσία, σύμφωνα με το άρθρο 53(1)(στ) των περί Δημόσιας Υπηρεσίας Νόμων του 1990 έως (Αρ. 3) του 2017, από την 1η Μαρτίου 2018.»

Με βάση τα πιο πάνω, ο κ. Χριστοδουλίδης κατείχε και διατήρησε την ιδιότητα του δημοσίου υπαλλήλου μέχρι τις 28.2.2018, οπότε και αφυπηρέτησε.

4. Ωφελήματα που έλαβε ο κ. Χριστοδουλίδης την περίοδο 14.4.2014 έως 28.2.2018

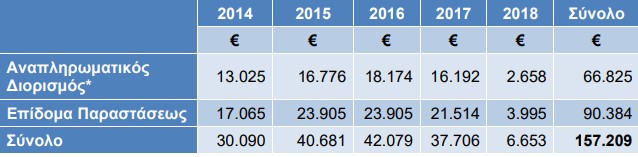

(α) Με βάση στοιχεία του Γενικού Λογιστηρίου της Δημοκρατίας, κατά τη διάρκεια της περιόδου 14.4.2014 έως 28.2.2018, ο κ. Χριστοδουλίδης έλαβε, πέραν της κανονικής μισθοδοσίας του, τα ακόλουθα ακαθάριστα ποσά (πριν τη μείωση απολαβών και την αποκοπή φόρου εισοδήματος), ως μέρος της μισθοδοσίας του.

* Διαφορά του ακαθάριστου μισθού που λάμβανε ως Σύμβουλος ή Γενικός Πρόξενος Α’ και του ακαθάριστου μισθού που προβλέπει για τον Κυβερνητικό Εκπρόσωπο ο Προϋπολογισμός.

(β) Από την επομένη της αφυπηρέτησής του από την δημόσια υπηρεσία, ο κ. Χριστοδουλίδης λαμβάνει μηνιαία σύνταξη δημοσίου υπαλλήλου ύψους €1.013, η οποία αντιστοιχεί στην υπηρεσία του μέχρι 31.12.2012, σύμφωνα με τις πρόνοιες του άρθρου 10 του Περί Συνταξιοδοτικών Ωφελημάτων Κρατικών Υπαλλήλων και Υπαλλήλων του Ευρύτερου Δημόσιου Τομέα περιλαμβανομένων και των Αρχών Τοπικής Αυτοδιοίκησης (Διατάξεις Γενικής Εφαρμογής) Νόμου (Ν.216(I)/2012).

Η υπόλοιπη σύνταξη, που κερδήθηκε για την περίοδο από 1.1.2013 μέχρι 28.2.2018, θα ξεκινήσει να καταβάλλεται όταν συμπληρώσει το 58ο έτος της ηλικίας του.

Κατά την αφυπηρέτησή του, έλαβε επίσης το εφάπαξ ποσό ύψους €56.752 για την υπηρεσία του μέχρι 31.12.2012 και ποσό ύψους €11.411 (μείον €4.000 φόρο) για την υπηρεσία του μέχρι 28.2.2018 (το δεύτερο ποσό καταβλήθηκε στις 21.12.2021).

Για τον υπολογισμό των συνταξιοδοτικών του ωφελημάτων (σύνταξη και εφάπαξ), ορθά δεν λήφθηκαν υπόψη τα επιδόματα της παραγράφου 4(α) πιο πάνω.

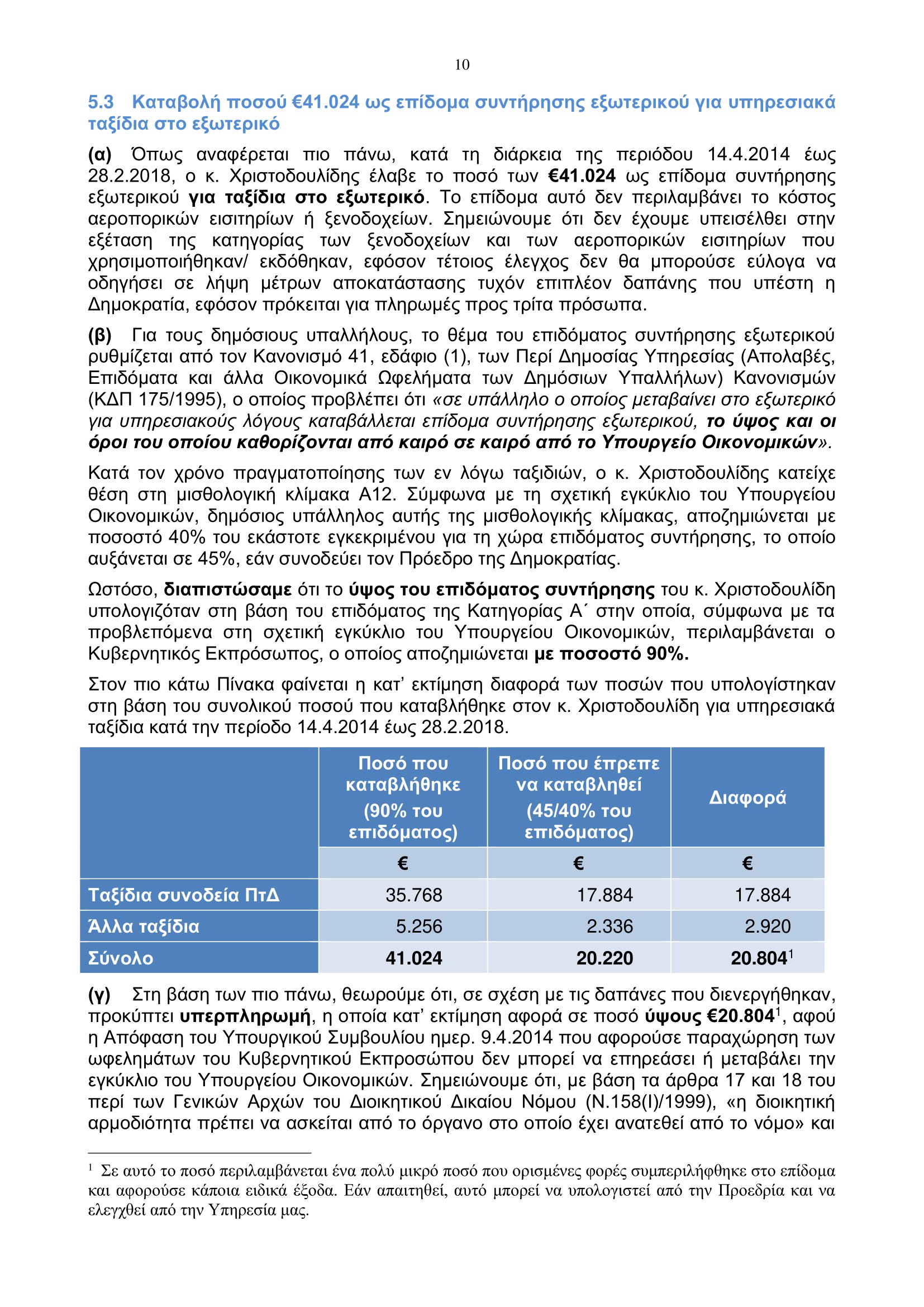

(γ) Με βάση στοιχεία επίσης του Γενικού Λογιστηρίου, για την περίοδο 14.4.2014 έως 28.2.2018, ο κ. Χριστοδουλίδης έλαβε το ποσό των €41.024 ως επίδομα συντήρησης εξωτερικού για ταξίδια στο εξωτερικό. Το επίδομα αυτό δεν περιλαμβάνει αεροπορικά εισιτήρια ή ξενοδοχεία, το κόστος των οποίων καταβαλλόταν και καλυπτόταν ξεχωριστά από την Προεδρία της Δημοκρατίας.

Όσον αφορά το επίδομα συντήρησης εξωτερικού, ο κ. Χριστοδουλίδης αποζημιωνόταν με το επίδομα της Κατηγορίας Α΄ στην οποία, σύμφωνα με τα προβλεπόμενα στη σχετική εγκύκλιο του Υπουργείου Οικονομικών, περιλαμβάνεται και ο Κυβερνητικός Εκπρόσωπος.

(δ) Κατά τη διάρκεια της περιόδου 14.4.2014 έως 28.2.2018, ο κ. Χριστοδουλίδης χρησιμοποιούσε αυτοκίνητο για αποκλειστική χρήση.

(ε) Κατά την αφυπηρέτησή του από τη δημόσια υπηρεσία στις 28.2.2018 για την ανάληψη των καθηκόντων του Υπουργού Εξωτερικών, καταβλήθηκε στον κ. Χριστοδουλίδη το αντίτιμο της άδειας ανάπαυσης των 75 ημερών, που είχε σε πίστη του, ύψους €18.176 μείον αποκοπές για φόρο εισοδήματος και μείωση απολαβών.

Ακολουθήστε το Tothemaonline.com στο Google News και μάθετε πρώτοι όλες τις ειδήσεις

Μηδενική πίστωση χρόνου και αυστηρό μήνυμα στους νέους Υπουργούς